长者助手

长者助手

一、经济运行特点

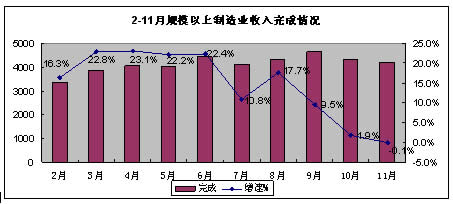

1、规模以上制造业月度收入首次出现负增长。今年上半年,我国规模以上制造业收入保持平稳增长,月度增速始终保持在22%左右,进入7月份,受金融危机影响,收入增速一路下滑,到11月首次出现负增长。当月规模以上制造业实现收入4214.9亿元,同比下降0.1个百分点。

1—11月,规模以上制造业主营业务收入累计增长14%,比上半年下降6.7个百分点,比三季度下降3.6个百分点,同期比全国工业平均增速(24.6%)低了10.6个百分点;增加值增速比三季度下降3.6个百分点,比上年同期下降3.3个百分点。

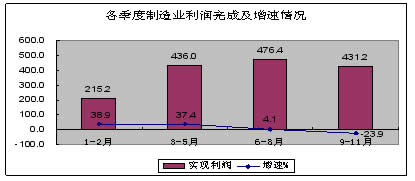

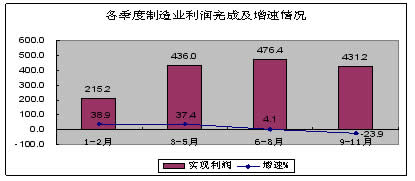

2、经济效益急剧下滑。9-11月规模以上制造业实现利润431.3亿元,同比下降23.9%,比6-8月(4.1%)下降28个百分点。

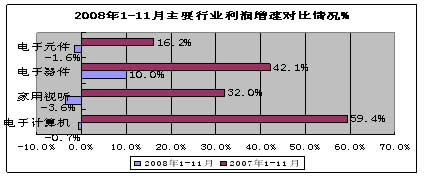

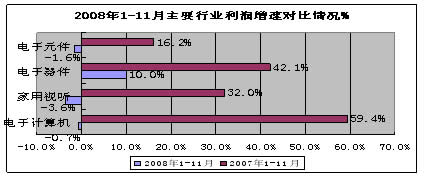

分行业看,1-11月计算机、家用视听和电子元件行业利润出现负增长,分别下降0.7、3.6和1.6个百分点。

分地区看,1-11月上海、福建、广东等外向度较高地区效益下滑严重,同比分别下降18.4%、18.6%和10.8%。

分经济类型看,1-11月国有经济实现利润35.8亿元,同比下降2.8%;外商及港、澳、台经济实现利润1074.4亿元,同比下降2%;股份合作经济同比下降18.3%。

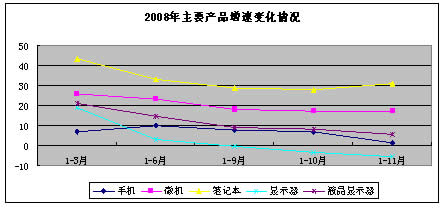

3、结构调整继续深化。一是电子元器件行业保持较快发展,占行业比重不断提升。从增速看,1-11月电子器件、电子元件行业收入增速分别为25.7%和19.9%,高出全行业平均增速9.7、3.9个百分点。从比重看,1-11月电子元器件行业收入占全行业比重达28.6%,同比(27.1%)提高1.5个百分点。二是高端产品保持快速增长。液晶、等离子电视生产增速分别增长49.2%和116.5%;笔记本电脑增长31.1%,占微型计算机比重达到75%;液晶显示器占显示器比重超过93%。

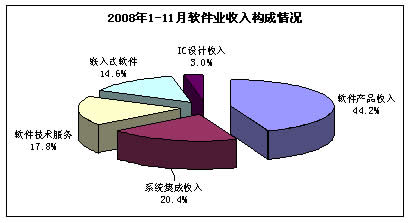

4、软件业保持较快增长,增速略有回落。1-11月,我国软件业继续保持快速增长的态势,累计完成软件业务收入6977.3亿元,同比增长30.8%,增速比去年同期高10.8个百分点,但比三季度低2个百分点。

软件产品收入3085亿元,同比增长32%,占软件业总收入的44.2%;软件技术服务增长迅猛,完成收入1239.7亿元,同比增长38.6%,增速比软件业平均增速高7.8个百分点,其中软件外包服务收入144亿元,增速超过80%。系统集成收入1421.9亿元,同比增长26.2%;嵌入式系统软件收入1020.4亿元,同比增长25.5%;IC设计收入210.2亿元,同比增长18.8%,分别低于软件业增速4.6、5.3和12个百分点。

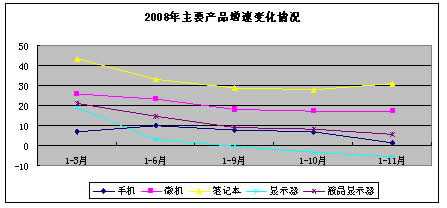

5、主要产品生产增速加速回落。1-11月,全行业生产手机51912.7万部,同比增长1.1%,比上年同期(24.3%)下降23.2个百分点;微型计算机13609.4万部,同比增长17.4%,增幅同比下降11.7个百分点;集成电路394.3亿块,同比增长4.8%,增幅同比下降10.7个百分点。传统电子产品进一步萎缩,电话单机产量同比下降6%;传真机同比下降12.6%;录像机同比下降18.3%。

6、内外资企业呈现不同发展态势。1-11月外资企业制造业收入增长11.3%,低于制造业平均增速2.7个百分点,其收入增速连续19个月低于制造业平均水平。内资企业制造业收入增长24.4%,高出制造业平均增速10.4个百分点,股份合作企业与私营企业表现突出,收入增速分别达到28.9%和26.7%,分别高出制造业平均增速14.9和12.7个百分点。

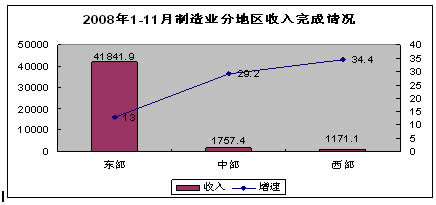

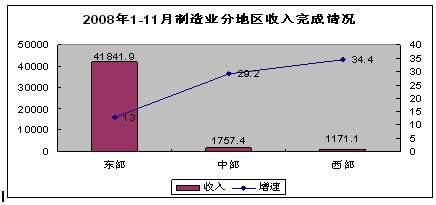

7、东部地区发展相对放缓;中西部地区继续保持较快增长,但增幅略有回落。1-11月,我国东部地区制造业实现收入41841.9亿元,同比增长13%,低于制造业平均增速1个百分点;西部地区实现收入1171.1亿元,同比增长34.4%,比上月下滑3.5个百分点;中部地区实现收入1757.4亿元,同比增长29.2%,比上月下滑0.3个百分点。

来源:工业和信息化部

附件:

附件:

粤公网安备 44010402001345号

粤公网安备 44010402001345号{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}