长者助手

长者助手

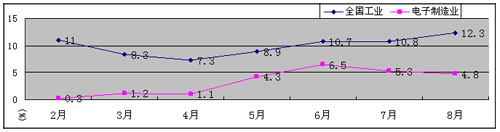

一、生产保持回升势头。1-8月,规模以上电子信息制造业工业增加值同比增长1.3%,增速比1-7月提高0.5个百分点。8月,工业增加值同比增长4.8%,比6、7月份分别下降1.2和0.5百分点,比同期全国工业低7.5个百分点。8月,销售产值同比增长1.2%,增幅比7月下降2.4个百分点。

图1 2009年1-8月规模以上电子信息制造业与全国工业增加值月度增速对比

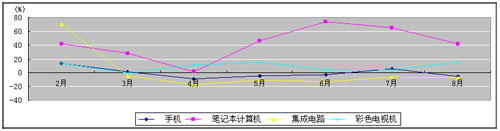

二、重点产品波动较大。8月,部监测的27个重点产品中13个为正增长,部分产品增幅出现波动,其中:程控交换机和手机由7月份正增长转为负增长23.3%和5.4%;数码相机和传真机分别增长3.9%和4.9%,扭转了前几个月连续下滑的势头。显示器、微型计算机分别增长27.3%和10.4%,增速比7月份分别下降13.8和6.6个百分点,但笔记本电脑保持42.3%的快速增长;集成电路继续呈负增长,同比下降7.5%,降幅比7月扩大1.5个百分点。彩色电视机增长15.1%,增速比7月提高11.5个百分点。

图2 2009年1-7月重点电子信息产品增长变化情况

三、经济效益降幅放缓。1-8月,规模以上电子信息制造业实现主营业务收入29617.8亿元,同比下降4.8%,降幅比1-5月缩小3.7个百分点;实现利润892亿元,同比下降21.5%,降幅比1-5月缩小19.5个百分点。电子信息11个主要行业中实现利润增长的行业扩大为4个,比1-5月增加3个,其中通信设备行业实现利润271.5亿元,同比增长28.1%。电子器件扭亏为盈,实现利润35.4亿元;计算机、电子元件行业利润分别下降35.5%和29.4%。

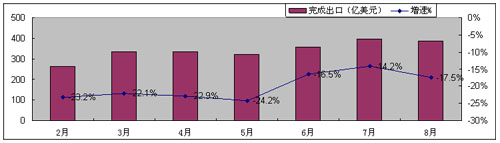

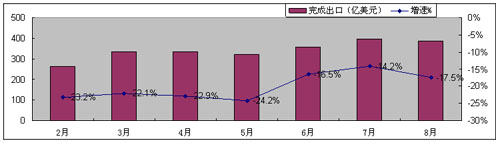

四、出口降幅收窄。根据海关统计,1-8月电子信息产品出口2672.3亿美元,同比下降21.1%,降幅比1-7月缩小0.5个百分点。6、7、8月每月出口降幅均低于20%。其中,电子元件、器件行业1-8月出口分别下降34%、21%,降幅比1-7月缩小1.9和0.8个百分点;广东、江苏等出口前五位的沿海省市分别下降5%-34%;来料、进料加工贸易出口分别下降34.2%、20.3%,降幅比1-7月缩小1和0.5个百分点。

图3 2009年1-8月规模以上电子信息产品出口变化

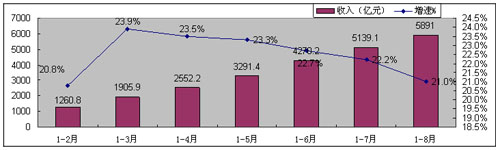

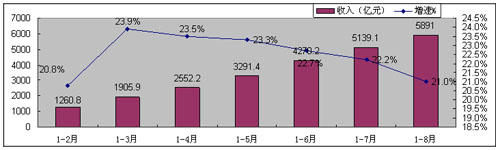

五、软件业务收入增速回落。1-8月,软件产业完成业务收入5891亿元,同比增长21%,增速比去年同期下降11.4个百分点。其中8月当月增长13.2%,比7月下降6.8个百分点。软件服务化趋势明显,软件技术服务增长29.1%。从重点省市看,江苏省增长34.4%,广东省增长10.2%,上海市增长15.5%,北京市增长16.1%。

图4 2009年1-8月软件产业收入增长情况

六、固定资产投资增长放慢。1-8月,电子信息产业500万元以上投资项目完成固定资产投资2371.4亿元,同比增长15.8%,增速低于去年同期12.3个百分点,低于全国制造业水平11.5个百分点。从行业看,家用视听行业投资下降33.8%,电子器件行业投资下降10.1%,其中集成电路和半导体分立器件分别下降32.2%和17.5%;通信设备和计算机行业分别增长35.6%、12.5%。从企业类型看,外商投资企业投资自二季度起转为持续下滑,累计到8月底降幅达到17.1%。

七、内资企业明显快于外资企业。1-8月,规模以上电子信息制造业中三资企业实现销售产值21730.7亿元,同比下降9%,降幅比1-7月增加1.9个百分点,占全行业比重(73.4%)比去年底(77.3%)下降3.9个百分点;内资企业销售产值增长14%,增速比1-7月提高1.9个百分点,其中股份合作与股份有限公司表现突出,前7个月销售产值增速分别达到35.6%和29.5%。

八、中部地区增势突出。8月,东部地区销售产值由6、7月正增长转为下降0.4%,其中北京、上海、天津、广东、浙江等省市继续负增长;中部地区销售产值增长27.9%,比1-7月提高1.3个百分点,吉林、安徽和江西三个省的增速超过40%;西部销售产值增长14.7%。

表12009年1-8月各地区规模以上电子信息制造业发展情况

销售产值(万元)累计增速(%)当月增速(%)

东部282079516-3.4-0.4

中部15074977.717.727.9

西部9446503.319.214.7

(注:文中使用的数据除出口和软件外,均来自国家统计局。)

来源:工业和信息化部

附件:

附件:

粤公网安备 44010402001345号

粤公网安备 44010402001345号{kind=link}

{kind=link}

{kind=link}

{kind=link}