长者助手

长者助手

当前,全省工业商贸和信息化经济运行总体上呈积极向好的态势,仍需保持审慎乐观,要完成全年预期的目标任务各级经济和信息化主管部门还必需百倍努力。1-5月,规模以上工业工业增加值、工业出口交货值的增速均保持两位数增长,但均低于全国平均水平,居沿海五省市末位。预计全年经济运行态势呈现“前高后平”可能性较大。

一、工业商贸和信息化运行基本态势

(一)工业经济运行情况。

工业增加值增速呈两位数增长,低于全国平均水平居沿海五省市末位。1-5月,我省规模以上工业企业完成增加值6967.03亿元,增长17.7%,比全国18.5%的平均增速低0.8个百分点,比上海(26.8%)低9.1个百分点、浙江(20.6%)低2.9个百分点、山东(20.01%)低2.3个百分点、江苏(19.1%)低1.4个百分点。5月份完成增加值1621.72亿元,增长17.8%。同比增速较高,主要是由于去年同期基数较低的因素所影响。环比呈回落态势,经济复苏曲折漫长,二次探底的可能仍存在。如3月份环比2月份增长35.7%。4月份环比3月份增长4.1%,5月份环比4月份增长9.0%。

工业适度重型化持续,节能降耗压力加大。自去年以来连续13个月,我省重工业累计增速高于轻工业。轻重工业比由2009年的40.2:59.8,调整到今年1-5月的39.7:60.3,表明工业适度重型化仍在持续。1-5月,规模以上重工业完成增加值4204.34亿元,增长19.4%;轻工业完成增加值2762.69亿元,增长15.3%。一季度,全省规模以上工业企业单位工业增加值能耗为0.866吨标煤/万元,同比增长2.68%,与2009年相比,上升了9.62个百分点;全省单位GDP能耗降幅收窄,节能降耗压力加大。

民营、国有工业企业增速均高于全省平均水平。1-5月,民营企业完成工业增加值1818.53亿元,同比增长22.1%,高于全省平均水平4.4个百分点;国有控股企业完成工业增加值1306.64亿元,同比增长23.8%快于全省平均水平6.1个百分点;增速均高于外商及港澳台商投资企业(17.6%)。

支柱产业增速快于全省平均水平。九大支柱产业占全省比重为70.57%,完成工业增加值4916.85亿元,同比增长19.4%,比全省平均增速高1.7个百分点。其中,装备制造工业延续企稳回升态势,实现工业增加值3166.6亿元,同比增长22.3%。原材料工业受经济回暖驱动呈恢复性增长,建筑材料同比增长18.3%。消费品工业受刚性需求拉动保持较快增长,森工造纸产业同比增长21.2%,纺织服装产业同比增长18.5%。

东翼和山区工业增速快于珠三角、西翼和全省平均水平,西翼工业增速居各区末位。东翼四市和山区五市增速较高,分别增长21%和20.2%,高于全省增速3.3和2.5个百分点;珠三角九市完成工业增加值5869.33亿元,占全省比重84.24%,同比增长17.6%,增速比全省平均低0.1个百分点;西翼增长16%,低于全省1.7个百分点,居各区末位。全省21个地市全部实现两位数的增长。其中,揭阳增速最高,达到34%,惠州增长32.5%、汕尾增长30.9%。四个重点市中,广州、深圳、佛山和东莞分别增长22.8%、12.8%、17.1%和23.2%。

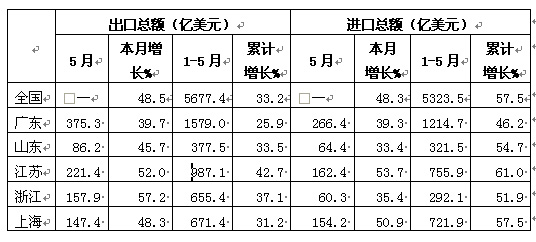

工业出口总量恢复到金融危机前水平,增速低于全国平均水平,居沿海五省市末位。在全球经济复苏向好以及商家补库存的需求拉动下,工业出口增速持续走高。1-5月,我省完成工业出口交货值9313.71亿元,同比增长22.9%,比2008年1-5月增长4.1%,恢复到金融危机前同期水平,但增速仍低于全国平均水平,居沿海五省市末位。

工业品内销大幅增长。在扩内需政策作用下,我省工业品内销呈现大幅增长的态势,1-5月同比增长30.09%。内销占全部工业品销售的68.31%,比去年同期的66.83%提高了1.48个百分点。据对1000家省直通车服务重点企业(部分)的问卷调查,反映当前拉动内销主要产品是汽车、家电、家具、日用品。预计下半年难以保持这样的增长。

(二)煤电油运生产要素需求大幅增长。

全社会用电需求旺盛,省内发电量大幅增加,工业用电增幅持续高位运行。1-5月,全省全社会用电量1504.07亿千瓦时,同比增长19.8%。第二产业用电量1058.77亿千瓦时,同比增长24.09%,其中工业用电量1039.91亿千瓦时,同比增长24.5%,增速比一季度略回落0.59个百分点。1-5月,全省发电量1240.93亿千瓦时,同比增长36.88%;外购电量317.76亿千瓦时,同比减少19.48%。

煤炭调运量大幅增长,全社会煤炭库存保持较高水平。1-4月,全省共调运煤炭4462万吨,同比增长18.2%,其中电煤2758万吨,同比增长26.9%。

油品供应保持充裕稳定,需求平稳增长。1-5月,三大石油公司合计供应量约为900.43万吨,约90.95万吨资源由其他社会批发企业补充供应。全省成品油销量为991.38万吨,同比增长10.57%,其中,汽油403.73万吨,同比增长7.87%,柴油587.65万吨,同比增长12.51%。

(三)商贸消费平稳较快增长。

1-5月,全省实现社会消费零售总额6811亿元,同比增长17.2%,其中,实现城市社会消费品零售总额5748.6亿元,同比增长17.4%;农村社会消费品零售总额1062.5亿元,同比增长16%。受“家电下乡”、“以旧换新”、“汽车下乡”等扩内需政策带动下,汽车、住房、家电等消费热点继续升温。1-5月家电、汽车、机电产品及设备类零售额增长较快,分别增长39.2%、43%和30.4%。重点城市消费仍然保持畅旺,广州、深圳、佛山和东莞四市社会消费品零售总额分别增长18.2%、16.2%、18.5%和14.8%。

(四)信息服务业快速增长。

软件业务收入继续保持增长态势。1-4月,全省软件业务收入累计实现733.5亿元,同比增长26.4%,其中,软件产品、嵌入式系统软件累计收入分别为373.9亿元、234.4亿元,同比增长26.0%、25.8%;系统集成和支持服务收入增速最高,累计完成50.4亿元,增速达29.7%。

二、需关注的几方面问题

1、工业投资增速长期低迷。

自2005年以来,我省工业投资呈下降态势,从年增速35%下降至9.3%,远低于沿海省市增速。其中,1-3月,我省工业总投资710.7亿元,远低于江苏的2685.7亿元和山东的1661.5亿元;投资同比增长9.3%,增速同比回落8.5个百分点,比江苏、山东分别低13.8、8.9个百分点,也比全国低13.4个百分点。如果工业投资与工业经济的规模不相匹配,我省工业经济增长后劲将严重乏力。如,深圳市工业增速逐步滞后于全省平均水平。2008年工业投资同比仅增长3.9%;2009年则下降0.1%;今年一季度降幅更大,同比下降达34.0%。

2、工业用电增速快于工业增加值增速。

今年1-5月,全省工业用电量增长24.46%,高于工业增加值增速6.8个百分点,即电力消耗弹性系数约为1.38,远高于正常年份。其原因:一是由于省外购电量同比大幅减少,本省自发电量大幅增加,从而拉高电力消耗。1-5月,全省电力、热力的生产和供应业用电量同比增长61.09%,拉高全省工业用电量增长6.58个百分点;二是部分行业用电大幅增长。有色金属冶炼及压延加工业用电量比去年同期增长60.32%,通用及专用设备制造业增长47.37%,石油加工、炼焦及核燃料加工业增长43.12%。三是随着国际需求转暖,我省加工贸易出口大幅增长,危机倒逼机制下推动经济发展方式转变受到挑战。例如我省最大的加工贸易市1-4月份的电力消耗弹性系数达2.78,远高于全省同期的1.40。

3、原材料价格波动加大企业经营风险。

据对1000家省直通车服务重点企业(部分)的问卷调查,反映企业原材料购进成本比去年同期普遍有10%左右的增长,比如铜材采购价格上涨近70%,钢材采购价格上涨35%,铝材采购价格上涨也有23%。企业原材料采购成本上升增加了企业生产成本,但由于工业品市场竞争激烈,产品销售价格难以跟随上涨,如石化行业的乙烯价格从年初到现在下降了25%左右,这进一步压缩了企业利润空间。

三、全年经济运行预测

预计下半年工业增速将延续二季度平稳态势,全年呈现“前高后平”可能性较大。

从指标上看,预示经济有由持续回升转为稳定增长趋势。如,PMI指数5月出现回落。5月,中国制造业采购经理指数(PMI)为53.9%,比4月回落1.8个百分点。又如,货币供应增速回落。1-5月广东本外币各项贷款累计新增4477亿元,同比减少2307亿元,增幅同比减缓5.3个百分点。

从重点企业上看,普遍对下半年经济运行持审慎乐观。据对1000家省直通车服务重点企业(部分)的问卷调查,超过七成的工业企业反映上半年销售收入同比增长20%左右,预计下半年基本持平或有所增长。近五成的工业企业反映上半年利润同比略有下降,并且预计下半年利润基本持平。近六成工业企业反映上半年订单普遍同比增长20%以上,预计下半年维持上半年水平,但增幅同比则有所回落。全部流通商贸企业商品购进价格比去年同期有所增长。

从综合上看,当前经济仍属于恢复性增长,经济运行二次探底的风险依然存在。(数据来源:省统计局)

附件:

附件:

粤公网安备 44010402001345号

粤公网安备 44010402001345号